Girokarte zunehmend Premium-Produkt

Zahlen mit Debitkarten: Akzeptanz-Probleme halten an

Viele Banken sind in den vergangenen zwei Jahren dazu übergegangen die klassische Girokarte durch neue Debitkarten von Visa und Mastercard zu ersetzen und aus der „EC-Karte“, wie die Girokarte vielerorts noch immer genannt wird, ein Premium-Produkt zu machen, das nur noch gegen Gebühr erhältlich ist.

Girokarte zunehmend Premium-Produkt

Ein Beispiel von vielen: Die Deutsche Kreditbank (DKB) verabschiedete sich Anfang 2022 von der kostenfreien Girokarte und bietet Neukunden seitdem standardmäßig eine kostenlose VISA Debitkarte an. Wer eine konventionelle VISA Kreditkarte benötigt, der zahlt monatlich 2,49 Euro extra. Für eine ergänzende Girokarte werden 99 Cent pro Monat zusätzlich berechnet.

Die VISA Debitkarten haben kombinieren mehrere wünschenswerte Eigenschaften: Zum einen Buchen diese das Geld direkt nach der Zahlung umgehend vom verknüpften Konto ab, statt einmal im Monat eine Abrechnung anzufertigen, und lassen sich zudem weltweit an nahezu allen Automaten einsetzen. Hinzu kommt, dass die PIN frei bestimmt werden kann und die volle Kompatibilität mit Apple Pay ohne gesonderte Absprachen vorhanden ist.

Alltag nerven viele Akzeptanz-Probleme

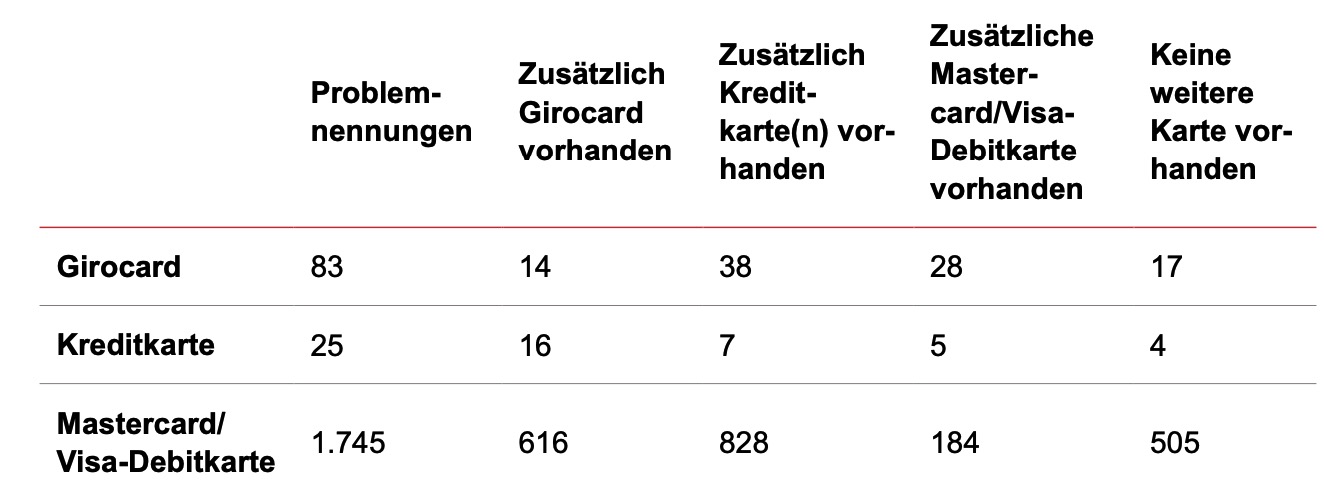

Problematisch bleibt jedoch, dass die neuen VISA Debitkarten häufig beim Einsatz im Handel versagen. Darauf macht der Verbraucherzentrale Bundesverbands (vzbv) aufmerksam, der Problemmeldungen zum Einsatz der VISA Debitkarte ausgewertet hat (PDF-Download). Von Februar bis Juli gingen knapp 2000 Meldungen von Verbrauchern ein, die vorwiegend zu Karten der Deutschen Kreditbank, Santander, Targobank, ING und comdirect verfasst wurden. Die Fehlermeldungen waren dabei vielfältiger Natur, wie der vzbv zusammenfasst:

Über alle Karten hinweg wurden Probleme bei der Akzeptanz in deutschen Ladengeschäften, beim Erhalt von Bargeld an der Ladenkasse, im Hotel oder im Ausland gemeldet. Bei der Mastercard- und der Visa-Debitkarte wurden darüber hinaus weitere Akzeptanzprobleme unter anderem bei Behörden, in Kliniken, im E-Commerce oder dem TÜV gemeldet. Außerdem bemängelten die Kartenbesitzer:innen fehlende Funktionalitäten wie eine Altersverifikation, die Einsatzmöglichkeit fürs ChipTAN-Verfahren oder die Möglichkeit, Türen zu SB-Bereichen bei Banken zu öffnen.

Nach Einschätzung der Verbraucherschützer würden die Banken ihr Versprechen nicht einlösen, mit den neuen Debitkarten die Vorteile von VISA und Girokarte zu kombinieren. Nun hofft man auf die schnelle Einführung des Digitalen Euro, um das Karten-Durcheinander in den Geldbörsen europäischer Verbraucher aufzulösen.

- Der „digitale Euro“ kommt: Europa will eigenes Apple Pay

Die Beschwerden sind aber nicht mit anderen vergleichbar.

Hier haben sich Nutzer nicht von sich aus gemeldet, sondern wurden befragt.

Wie aussagekräftig das ganze dann ist, kann jeder für sich selbst entscheiden.

Na ja, nicht jeder ruft die Verbraucherzentrale an wenn ihn etwas stört. Ich habe mit meinen Banken ein paar E-Mails zu den Kartenthemen ausgetauscht die mich nerven – allgemeiner Tenor (wie eigentlich üblich) – ist halt so und wenn es mir nicht passt kann ich ja wechseln. Dasselbe gilt in meinem Umfeld. Die meisten meckern, nehmen es aber am Ende hin oder wechseln. Beschwerden bei der Verbaucherzentrale einreichen machen die wenigsten …

Kann ich überhaupt nicht bestätigen. Habe eine DKB Visa Debit und in USA, Dubai und Deutschland hatte ich bei hunderten Zahlungen wirklich noch nicht 1x Probleme. Inklusive Mietwagenverleih USA. Wundere mich daher sehr über die aktuelle Presse.

In den Niederlanden habe ich regelmäßig Probleme mit der Visa Debit.

Ich kann der 2 Beispiele nennen: mein Arzt (private Behandlung) konnte ich damit nicht zahlen und eine Schranke für einen Parkplatz ging nur mit Girokarte.

Ansonsten habe ich eig. auch keine Probleme, außer, dass man halt nicht überall mit Karte zahlen kann ^^

Wir haben eher die Erfahrung gemacht, dass die (Sparkassen-)Girocard meiner Frau bei vielen Händlern nicht akzeptiert wird (so z.B. heute Morgen bei Starbucks am Bahnhof).

Bei der Buchung von Mietwagen wurde das Deposit bisher bei Debitcards regelmäßig abgebucht (und nach Rückgabe des Fahrzeugs und einigen Tagen Bearbeitungszeit wieder erstattet). Da ist eine Kreditkarte komfortabler.

Mit DKB (physisch & Visa mit ApplePay, alte Karten), Bunq und Revolut (digital) als Kombi unterwegs.

Man hat dann zumindest ein Fallback.

Erst letztens erlebt: Mietwagen bei Europcar in Cala Ratjada per Check24 gebucht. Vor Ort funktionierte die Debitkarte nicht. Hälfte des Geldes war dann weg.

Vllt lag es daran, dass viele Auto-Vermieter (insb. im Ausland) keine Debitkarten akzeptieren, sondern nur Kreditkarten?

Selber Schuld, gerade bei einer Buchung über Check24 wird das ausführlich überall erklärt: „Debit-, Prepaidkarten und American Express werden am Schalter oft nicht akzeptiert.“

Warum war das Geld weg?

Wahrscheinlich konnte er ohne Kreditkarte den Wagen nicht in Empfang nehmen und die kurzfristige Stornogebühr betrug 50%. Eine Absicherung per Kreditkartenreservierung steht wahrscheinlich irgendwo im Kleingedruckten des Mietvertrages. So eine Absicherung funktioniert meistens nur bei Kreditkarten, da sich auf Debit-Karten keine Beträge reservieren lassen. Das wird bei der Kundschaft künftig wohl noch öfter Stress geben. Nur weil auf beiden Kartentypen VISA steht bedeutet es nicht, dass beide auch gleich verwendet werden können. Die alte Girocard konnte man übrigens auch nicht zu Reservierung nutzen, also sehe ich dieses Problem nicht. Blöd ist es allerdings, wenn Verkaufsstellen die VISA-Debit erst gar nicht nehmen.

Kann ich auch nicht bestätigen. Selbst in Deutschland eim kleinen Bäcker keine Probleme. In Österreich und Italien auch keine Probleme. Bargeldabhebung im Supermarkt geht auch, alles super. Ich frag mich immer wo die anderen Einkaufen damit Probleme aufkommen.

Aber nicht jeder Händler in D möchte die Debit-Karten (wohl wg. der Kosten).

Das hatte ich selber auch schon einige Male, z.B. bei unserem GTÜ. Die wollten nur EC, keine Kredit-, oder Debit-Karte. Erst als ich sagte, dass ich dann nicht zahle könne, haben sie doch die Karte akzeptiert (es war also kein techn. Problem).

Ich konnte mit der DKB Debit Debit Card mehrmals nicht zahlen und dann wurden mir auch etliche Zahlungen 2x abgebucht. Nach ca 2 Monaten Nutzung bin ich deshalb zur alten DKB Girocard zurück. Seitdem keine Probleme mehr. Die Griocard ist noch bis Ende 2025 gültig, so lange werde ich sie vermutlich auch nutzen.

Da haben wir ganz andere Erfahrungen: Ich musste meiner Frau, die bei der DKB war, regelmäßig „aushelfen“. Allein bei uns im Ort wird die nicht akzeptiert bei:

-Apotheke

-Friseur

-Blumehändler

-Cafe

-Kaffee – Rösterei

außerdem hatten sie mit der Karte Probleme bei der Hotelbuchung. Im Urlaub beim Autovermieter wurde die regelmäßig abgelehnt, angeblich mangels Deckung, was aber völliger Unsinn war.

Ich habe hingegen eine „echte“ Kreditkarte und eine Girocard von der Sparkasse auf meiner Apple Watch und kann überall damit zahlen. Deshalb wechselt meine Frau auch jetzt wieder zur Sparkasse (1822direkt) – die ist auch nicht teurer, aber viel besser, vor allem in Verbindung mit der ApplePay.

Damit kann man sich ganz viele Probleme ersparen, selbst wenn es am Ende des Tages 2 EUR im Monat kostet (wenn man deren KK nimmt).

„Das ist auch nicht teurer“ stimmt ja offenbar nicht, weil die DKB kostenlos ist, die 1822direkt hingegen nicht.

Ich konnte die Tage nicht mal Geld abheben mit der DKBDebit, mit Barclays gings ohne Probleme. Bei der örtlichen Volksbank gibt’s zwei identische GA, der eine hat meine Debitvisa nicht erkannt und der andere sagte mir, meine Debitvisa sei für Geldabheben nicht freigeschaltet. Und ich habe die Debit bisher nur fürs Geldabheben benutzt seit ich sie habe. Ist vielleicht 6x benutzt worden, da ich fast nur mit Barclays zahle, bar nur, wo es nicht anders möglich ist und keine Alternative greifbar in der Nähe. Manchmal kommt auch die 1822 mobil Karte zum Einsatz (ApplePay)

Dann geh mal zu deinem Metzger Bäcker oder Apotheke um die Ecke, die weigern sich bei meiner Visa Debit, diese Karten aufgrund der höheren Kosten zu akzeptieren

Wenn ich das richtig verstanden habe, ist der digitale Euro nirgendwo verpflichtend. Also so wirklich wird das kein Problem lösen.

Durch die geringeren Gebühren für die Händler wird sich das bestimmt schnell durchsetzen.

Ich bin gespannt, aber bis der digitale Euro kommt, vergehen eh noch einige Monde.

Der digitale Euro ist das Ende der „Freiheit“.

Digitales Geld ist was komplett anderes als bargeldlos zu zahlen.

Macht euch schlau, statt hier nur einen auf großartigen Early-Adopter zu machen.

Geh in einen Supermarkt und kauf Dir da mit Bargeld eine große Rolle Aluminium.

Lichtjahre!!!

Spannend: kontaktlos wurde sie in einem Geschäft was nur Girocard akzeptiert hat nicht angenommen. Eingesteckt ging sie.

Dito. Nur eingesteckt funktionell. Kontaktlos ging auch in Italien nicht.

Ich glaube, dass ist oft nur ein Konfigurationsproblem,

des Zahlungsterminal’s,

hatte ich mal an einer Tankstelle,

Debitkarte kontaktlos ging nicht, eingesteckt ging, jetzt geht’s mittlerweile auch kontaktlos ohne Probleme dort, mit der Girocard ging kontaktlos schon vorher dort.

Bei Sumup Terminals meine ich festgestellt zu haben, dass diese keine Girokarte akzeptieren (Dabei werben sie mit EC Symbol!?)

Und dann kam ich mal in einen Laden, dessen Personal versuchte

mich körperlich von der Zahlung mit der Visa Debit zu hindern. xD

Möglicherweise gibt’s ja vielleicht auch Debitkarten mit Doppelfunktion die Visa- oder Mastercard + Girocard haben und das Girocard nur eingesteckt funktioniert, kommen jetzt nicht solche Karten von der Sparkasse?

Was mich nervt: kontaktlos kann ich meine Lebensmittel per Watch für über 100€ bezahlen, möchte ich noch Bargeld mitnehmen, geht es mit der DKB Visa Karte nicht! :-((

Dafür kannst du in der App einen Code generieren und an der Kasse einscannen lassen.

ich mache das OHNE CODE und nehme beim Bezahlen Geld mit! Das andere ist mir zu umständlich! Es geht nur in meinem Supermarkt nicht, sonst schon. Aber im Vorraum ist ein Bankautomat, da nehme ich 1x im Monat dort Geld mit, wenn ich nicht zufällig in einem anderen Laden einkaufe.

Kommt auch drauf an, bei welchem Supermarkt du bist. Rewe akzeptiert Bargeldbezug nur mit Girocard, die es nur mit Sparkasse „digital“ gibt.

Hat damit zu tun, dass Geld abheben den Chip benötigt (noch). Frag einfach mal deine Bank warum das so ist ;-)

Das ist Quatsch, Phil.

Von Apotheke über Bäcker und Friseur akzeptierten bei mir im Umfeld ca 1/3 bis 1/2 der Kleinsthändler keine andere Karte als die Girocard.

Daher kann für mich auch schon früher nie eine „Neobank“ in Frage. Die funktionieren nur in Berlin.

Das hängt aber nur an der Unflexibilität der Händler.

Ich habe meinen Friseur mal drauf angesprochen und die Ausrede war: „Gebühren zu hoch“.

Dafür habe ich überhaupt kein Verständnis. Bargeldeinzahlungen sind für Geschäftskunden auch nicht kostenlos und in den Supermärkten sind diese Kosten schon lange eingepreist.

Außerdem gibt es mit SumUp auch günstigere Lösungen als die teuren Kreditkartengebühren der „etablierten“ Banken für den Handel.

Ja glaube auch das da oft andere Gründe dahinter stehen, weshalb einige nur Girocard oder Bargeld akzeptieren, die Gebühren alleine können es nicht sein, da oft ähnliche Geschäfte, auch Visa und Master Card akzeptieren und wie gesagt, das Bargeld ja auch nicht kostenlos ist, für die Händler.

Denke aber, dass die Akzeptanz zukünftig weiter steigt, da ja immer mehr auf bargeldlose Zahlungen gesetzt wird und immer mehr Leute mit Karte zahlen wollen.

Da sieht man mal wieder das die Mehrheit keine Ahnung von dieser Materie hat. Es sind sehr wohl die gebühren. Es macht schon einen unterschied ob du €0,05 oder 2%~5% pro Transaktion zahlen musst. Hinzu kommen dann noch die monatlichen gebühren für Terminal, Kasse, SLA und viele kleinere Posten. Auch die Akzeptanz einer KK kostet den Händlern jeden Monat extra.

Ja, v.a. wenn sich der Händler von der Sparkasse ein teures Termin aufschwätzen lässt. Ich habe selbst ein Terminal im Kofferraum liegen. Kostet mich genau gar nichts., wenn ich es nicht nutze.

@Jojo

hab mal gelesen, dass die Gebühren für Händler auf 0,3% für Zahlungen mit Kreditkarte gedeckelt sind

Es sind definitiv die Gebühren. Da kommt einiges zusammen.

SumUp ist zwar das Gerät kostenfrei, haben aber gerade die Gebühren für Zahlungen deutlich angehoben!

die normalen Terminals, kosten teilweise 80€/Monat + Gebühren für Debit/Kreditkarte Zahlungen.

kleine Händler gehen mit dem Bargeld übrigens in den Großmarkt und kaufen dort wieder ein, hat also nur wenig bis keine einzahlungsgebühren.

@Desperado

wenn nur Girocard akzeptiert wird, ist ja das Terminal schon vorhanden und interessant wäre ja mal zu wissen, wie hoch der Umsatzverlust durch nicht akzeptieren von Karten, im Verhältnis zu den Gebühren ist

Stimmt. Manche haben keine Ahnung oder informieren sich nicht richtig.

SumUp hat beispielsweise keine monatlichen Grundgebühren und kostet 1,39% Pro Transaktion.

Zum Vergleich dagegen das Kartenlesegerät der hiesigen Sparkasse im Business Tarif

Grundgebühr monatlich 17,90 Euro

Einrichtungsgebührbpro Terminal

39,00 Euro

Transaktionspreis jeweils 0,07 Euro

Vertragslaufzeit 60 Monate

Girocard je Umsatz 0,24 %

Maestro/V PAY je Umsatz 1,49 %

Mastercard/Visa je Umsatz 1,49 %

Die Gebühren für Kredit/Debitkarte sind etwas teurer als bei SumUp aber deutlich teurer als die Girocard. Dazu kommt aber noch die monatliche Grundgebühr. Verständlich, dass die örtlichen Banken so die Kreditkartenzahlung abwürgen, weil sie ihre Giromodelle verkaufen wollen.

bei 1,39% und 6000€ Umsatz wären das 83,40€ bei 100% Kartenzahlung, jetzt kannste ja mal überlegen, ob sich das nicht relativiert, wenn 2-3 Kunden nicht kaufen, wenn keine Kartenzahlung akzeptiert

Zumal man Bargeld ja nicht in der Steuer angeben muss ;) also noch weniger „Gebühren“

Das ist doch für den Kunden völlig egal woran es genau liegt – es funktioniert nicht und ist frustrierend.

Ich nutze die Sparkassen Girocard + eine echte (kostenlose) Kreditkarte und kann damit problemlos auf der ganzen Welt mit der Apple Watch zahlen. Eine von beiden funktioniert garantiert immer.

Wenn mir eine andere Bank diesen Service nicht bietet, dann würde ich einfach die Bank wechseln und nicht mit den Händlern diskutieren.

Keine Bange, die verpflichtenden elektronische Kasse sorgt dafür, dass die Steuern gezahlt werden.

Die 83,x€ Mehrkosten hat man vorher aber über die überteuerte Grundgebühr des Terminals bei der hiesigen Dorfsparkasse schon mehrfach ausgegeben.

Einfach Alternativangebote ohne Grundgebühr suchen, dann kann man auch die Mehrkosten deutlich verkraften und hat zudem den besseren Kundenservice.

Deswegen wähle ich schon lange Händler nach ihrer Zahlungsmittelkompatibilität aus. Bargeld habe ich dieses Jahr noch nicht benutzt…und ich gedenke nicht das zu ändern. Wer den Umsatz nicht braucht, darf gerne verzichten.

Ich habe seit 2017 nur noch eine Debit Karte (Mastercard) und kann mich nicht erinnern jemals Probleme gehabt zu haben, egal ob im Inland oder Ausland, egal ob im Laden oder am Automaten. Sehr selten muss man sie einstecken, wenn kontaktlos nicht funktioniert, das ist aber auch alles. Von daher frage ich mich was hier die genauen Probleme sind, „Debitcard“ alleine als Ursache kann es eigentlich sein.

Das Problem ist offensichtlich, dass es Regionen gibt, in denen keine Master/ Visa Card , in Geschäften, Behörden, Krankenhäuser etc. akzeptiert werden, diese akzeptieren, entweder nur Bargeld oder Girocard only.

Überall wo Master/Visa Card akzeptiert werden, sind Debitkarten von denen auch kein Problem.

Hinzu kommt, dass einige Hotels und Auto-/Bootsvermietungen etc, keine Debitkarten akzeptieren, um ihre Kautionen zu blocken, obwohl das technisch wohl auch mit Debitkarten gehen würde und wahrscheinlich geht’s denen auch um zusätzliche Garantien, der Kreditkarten Anbieter in der Zahlungsabwicklung.

Mindesten 80% der Parkschein/Tiefgarageautomaten akzeptieren keine Debitkarte. Auch bei kleinen Händlern und vielen Apotheken wird die Debitkarte verweigert.

Das Problem ist doch die generelle Kartenakzeptanz in unserem Land. Diese Problem hat zwei zentrale Wurzeln.

1.

Wenn die meisten Ladenbesitzer endlich mal aufhören würden sich mit Ihren Kartenlesegeräten von der lokalen Dorfsparkasse und Volksbank über den Leisten ziehen zu lassen, sondern sich mal mit Modellen echter wettbewerbsfähiger Acquirer auseinandersetzen würden, wäre die Kartenakzeptanz auch bei weitem nicht mehr so teuer wie so oft als Argument herangezogen.

2.

Kartenzahlungen protokollieren leider jedes Geschäft für das Finanzamt. Das ist hierzulande nicht gerne gesehen. Ich unterstütze gerne die Steuerhinterziehung im Restaurant, WENN ich die Hälfte von der „Ersparnis“ abbekomme. Das ist leider nicht der Fall!

Beihilfe zur Steuerhinterziehung.

Punkt 1 sehe ich genauso.

Oh ja, der digitale Euro. Taugt nichts und ist ein reines Wunschprodukt der Finanzdienstleister

Keine Probleme mit Visa Debit im Europäischen Ausland und Südamerika. Nur hier in Deutschland, dem Land der Barzahlung.

Ist es wirklich noch,das Land der Barzahler?

War es nicht vielmehr so, dass man oft nur durch die Händler/Dienstleistungen gezwungen war Bar zu zahlen, weil es kaum Akzeptanz von Kartenzahlungen gab?

Die letzten 3 Jahre, hat sich das ja stark geändert und selbst beim Bäcker/Fleischer/ Erdbeerenstand kannste mit Karte zahlen.

Es ist „dank“ Corona deutlich besser geworden, aber es gibt sie immer noch in Deutschland. Läden die nur EC Karten nehmen, Läden die erst ab 10€ Einkaufswert Karten nehmen und Läden die überhaupt keine Kartenzahlung akzeptieren.

Diese Läden werden von mir einfach boykottiert und gezielt darauf hingewiesen warum ich darauf verzichte bei ihnen nochmal einzukaufen und dass mit der schrittweisen Abschaffung der Girocard wohl noch einige Kunden mehr wegbrechen werden, in der Hoffnung dass diese Rückständigkeit auch in Deutschland irgendwann mal ausstirbt…

Genau so mache ich das auch

Probleme haben wir ab und an damit beim Globus, einigen Tankstellen. Mal gehts, dann die Woche drauf nicht mehr.

Offenbar aber auch Karten abhängig, mit der Revolut und Sparkasse keine Probleme.

De Frau und Commerzbank bei jeder 2-4 Zahlung ein Theater.

Sind gerade in Albanien. Meine Debitkarten (Bunq) und die meiner Partnerin (ING) funktionieren beide nicht im Hotel und im Umfeld auch häufig nicht. Zum Glück lässt sich noch Bargeld abheben.

Hotels verlangen auch meist Kreditkarten, wie auch z.b. Autovermietungen.

Gerade in Bezug auf Bunq: hast du die Kartenzahlung für das Land freigegeben? Nach den 2 Klicks hat meine bunq Debit Karte problemlos auf den Kanaren funktioniert, nachdem sie zunächst nicht funktionieren wollte.

Eventuell auch noch das Limit beachten, was ggfs. niedriger als der zu zahlende Betrag ist und entsprechend anheben

Das passt alles. Mal klappt es, mal nicht. Auch bei sehr niedrigen Beträgen nicht. Mit allen unseren Debitkarten. Kreditkarte klappt.

Da Lob ich mir meine Sparkassen Card mit Visa Co-Badge. Da entscheidet das Terminal was es nutzen möchte.

Genauso wie Mastercard das Co-Badge Maestro abgeschafft hat, wird Visa auch das Co-Badge V-PAY zeitnah noch abschaffen (November steht im Raum) und dann bringt dir deine Karte auch nichts mehr wenn Deutschland weiterhin auf die 70er Jahre Technik der Girocard setzen möchte und das einzige Land weltweit werden möchte wo Kartenzahlung nicht funktionieren…

Ich fände es besser, die Gewinne aus den Umsätzen bei Kartenzahlungen bleiben in Deutschland (girocard), statt das sie in Amerika landen (Visa/Mastercard).

Hää du hast gar nicht verstanden, was er gesagt hat

Die „EC Karte“ kombiniert mit einer Visa ist so ziemlich das beste, was man derzeit haben kann. Maximale Akzeptanz.

Du meinst sicher eine Girokarte mit V-Pay Co-Badge? Aber genau das wird abgeschafft (V-Pay/Maestro)

Wenn den Banken an der Girokarte etwas liegen würde, würden diese doch Gebühren für die Visa/Mastercard Debit verlangen, nicht für die Girokarte.

Problematisch finde ich eher Bäcker- und Wäscherei-Läden, die zwar ein Terminal für „digitale Zahlung“ anbieten, dort aber dann nur kontaktlos über EC-Karte geht. Vollkommener Quatsch und gleichzeitig der Grund, weshalb ich meine EC-Karte noch nicht abgeben kann.

Der Grund steht ja schon weiter oben:

„Girocard je Umsatz 0,24 %

Maestro/V PAY je Umsatz 1,49 %

Mastercard/Visa je Umsatz 1,49 %“

Gebühren an die Kartenfirma.

Ich habe sie einfach trotzdem abgegeben und meide einfach Geschäfte, die kein Geld von mir wollen.

Deutschland/Europa wieder mal negativ im Bereich modern und Digitalisierung! Es wird immer schlimmer in dieser Bananenrepublik! Unfassbar jedes Thema in Deutschland glänzt nur noch durch negative Umsetzung! Ob Krankenkassen, Pflegekassen, Bürgergeld Steuern, Gesetze, usw nur noch Rotz und Flickwerk! Wer sich das noch alles schönredet und meint ach so schlimm ist es doch nicht, ist Teil des Problems!!!

Was hat Europa jetzt damit zu tun?

Womit hat das denn genau zu tun? Dass man bei manchen Händlern einfach nicht mit Kreditkarten zahlen kann, und stattdessen die herkömmlichen EC Karten nur auf die terminals freigeschaltet sind?

Es nervt schon, dass man im Edeka zb. nur mit EC zahlen kann, im Aldi geht Visa oder sogar Apple Pay…

Diese Insellösungs-Mentalität macht im Handel sicher so manch Kaufabsicht zum Kaufverweigerungsargument.

Ihr habt einen Edeka der keine Kreditkarte akzeptiert? Oha. Da würde ich immer und immer wieder versuchen, bis die eine Lösung anbieten. Oder auch mal den gesamten Einkauf liegen lassen wenn die Karte nicht akzeptiert wird, sowas hilft

@dave

einfach den Einkauf an der Kasse liegen lassen, ist ja etwas ….. unschön.

zu mal ja die akzeptieren Zahlungsmittel oft draußen an der Tür ersichtlich sind

besser wäre es wohl das Gespräch mit dem Inhaber/Filialleiter oder Inhaberin/Filialleiterin zu suchen

das Personal an der Kasse, kann am allerwenigsten dafür, dass gewisse Zahlungsmittel nicht akzeptiert werden

ich hatte das hier in der Apotheke, die akzeptiert zwar Kartenzahlung, aber wollte absolut nicht kontaktlos am Terminal freigeben, bei jeder Zahlung fragte ich, warum es nicht kontaktlos geht und gerade während Corona war das ja auch ein Thema, da gab es zig Ausreden und seit 3 Monaten geht’s plötzlich, warum auch immer …

Das bestimmt ausschließlich der Händler, der Dienstleistungsanbieter für das Terminal stellt dann die Akzeptanz nach dessen Vorgabe für die Kartensysteme ein.

Da die Kosten für den Händler bei einer Kreditkarte höher sind, als bei einer Girocard (für viele ja immer noch EC-Karte), lassen gerade Einzelunternehmer und Kleinunternehmen die Zahlung mit Kreditkarte gerne am Terminal vom Dienstleister abschalten.

Manche lassen die unbare Zahlung mit Kreditkarte zwar zu, fordern aber dann bei Zahlung mit Kreditkarte gegenüber den Kund*innen einen Mindestumsatz von 20€. Die schlimmsten Händler wollen sogar bei der Girocard noch einen Mindestumsatz von 10€ vom Kunden für die unbare Zahlung.

Trotz alledem, immer noch besser als Restaurants, die eine extra Gebühr von 10€ bei Zahlung mit Girocard einfordern oder die Übelsten unter ihnen, die ganzen steuerhinterziehenden Händler, die entweder nur Teilbeträge mit Kartenzahlung zulassen oder schlicht einfach gar keine Kartenzahlungsgeräte haben.

Die Debit hat in Dänemark und Schweden nicht überall funktioniert (vor wenigen Tagen).

Überall sind jetzt Währungs exchange fees drauf. War bei der Visa Kreditkarte kostenlos (DKB).

Echt ein Rückschritt

Das kann eigentlich nicht sein, außer du hast nicht den erforderlichen Mindestgeldeingang auf deinem Konto. Und den gab es bei der Kreditkarte ja auch schon.

Logisch die haben ja auch keinen Euro!

Ich zahle fast alles mit meiner Mastercard Kreditkarte. Für den einen von 50 Fällen wo das mal nicht geht, habe ich noch eine kostenlose Girocard der comdirect im Portemonnaie. Die brauche ich aber sehr selten. Häufiger als die ausschließliche Akzeptanz der Girocard ist gar keine Kartenakzeptanz. Der Spanier und der Thai Imbiss um die Ecke hinterziehen Steuern. Anders kann ich mir das Schild „im Moment akzeptieren wir leider nur Bargeld“ nicht erklären. Das „im Moment“ hängt da schon seit Jahren. Und warum „leider“? Sie könnten es ganz einfach ändern wenn sie wollten.

Ich würde mir wünschen es gäbe hierzulande wie in Belgien ein Gesetz, welches jeden Händler zur Akzeptanz von mindestens einem bargeldlosen Zahlungsmittel verpflichtet.

Genau so! Danke dir, deinen Beitrag kann ich voll und ganz selbst unterschreiben.

Schade das bei dem Problem nur die Seite des Karteninhabers beleuchtet wird. Der Händler hat zum Teil die Option der Debitkarten nicht aktiviert da sie schlicht teuerer ist als das bisherige Verfahren und bis zum 01.07.2023 auch ohne Probleme funktionierte. Seit diesem Datum wird das bewährte Maestra Zahlsystem nämlich abgeschafft. Viele Banken überstellen den Kunden einfach neue Karte, welche mit dem neuen Visa System arbeiten. Für den Karteninhaber größtenteils kostenlos für den Händler aber teurer. Je Umsatz fallen Mehrkosten von ca. 0,6% an. Klingt nicht viel aber bei einem Jahresumsatz von 500.000€ wären das 3.000€. Und wir sprechen vom Umsatz nicht dem Gewinn. Der wird damit nur 1:1 geschmälert.

Das ist eine Bereicherung der Banken durch die Hintertür und die Kundschaft schreit auf warum alles so teuer wird.

Das ist aber eine Milchmädchenrechnung, es gibt Untersuchungen, dass bei Kreditkarten-Akzeptanz auch der Umsatz steigt, also so einfach ist das Ganze nicht.

Und somit die Steuern

Der Gesamtumsatz kann bei Kartenakteptanz garnicht steigen, oder bekommen die Kunden dann ein höheres Einkommen?

Die a zu ausgegebenen Geldmengen verteilen sich dann nur anders.

Das Problem ist doch nicht die Tatsache, dass auf einer Bankkarte ein Debit-Brand drauf ist, sondern dass girocard eben bei manchen Banken nicht (mehr) drauf ist.

Ohne girocard entfallen ca. 15-20% der Akzeptanzstellen weil sich vor allem kleine Händler weigern, die vielfach höheren Kosten für Mastercard oder VISA zu zahlen. So lange sich die Kreditkartenfirmen fast monatlich neue Fees einfallen lassen um die europäische Interchange-Regulierung zu umgehen wird sich daran auch wenig ändern.

Die einzig ’schnelle‘ Lösung für Kunden ist die Nutzung von Bankkarten, die das girocard-System verwenden.

Es entscheidet also jeder für sich selbst, ob er mit mit einer Cobranding-Karte überall zahlen kann oder ob er mit einer eingeschränkten Debitkarte auf 15-20% der Akzeptanzstellen verzichten möchte. Dafür ist das Konto bei diesen Banken ja auch oft billiger oder kostenlos. Man bekommt halt wie immer und überall das, was man bezahlt.

Das Problem bzw. die Akzeptanz liegt doch zwischen Kreditkarte inkl. debit und der Girokarte.

Dort wo aus nachvollziehbaren Gründen das Kreditkartensystem nicht akzeptiert wird gehen auch keine Debit-Kredit-Karten.

Die Lösung kann doch nur in der Absenkung der Kreditkartengebühren auf das Girokarten-Niveau sein!

Ich mag das immer, wenn in Deutschland Sachen nicht gehen, die überall in den Nordics gehen :)

Und dann kommen die kreativen Argumente, wieso das so ist.

Ich möchte mit meiner Visa-Karte bezahlen. Alles andere möge bitte der Händler auf die Kette kriegen. Sonst kauf ich nicht bei ihm.

Ich befasse mich gerade im Rahmen von EV charging mit der Gebührenstruktur bei der Kartenzahlung. Die Zahlung mit Kreditkarte kostet den Händler wesentlich mehr für jede Transaktion. Da jeder Händler frei entscheiden kann, welche Zahlungsmethoden er akzeptiert, ist es doch klar dass manche von ihnen da keine Lust drauf haben, insbesondere bei Kleinbeträgen. Da ist die Frage akzeptiere ich auch KK, auch wenn mich das jedesmal mindestens 20ct kostet, im Sinne der Kundenbindung? Oder bleibe ich bei Girocard only, was mich nur ca 1/4 so viel kostet und verzichte auf den einen oder anderen Kunden ohne Girocard den das nervt. Ich würde bis auf weiteres kein Konto ohne Girocard haben wollen, da ich so gut wie nie Bargeld dabei habe.

Ich bin auch Händler…online-Händler. Natürlich gibt es Zahlungsarten, die ich mehr mag als andere etc.

Aber selbstverständlich will ich, dass meine Kunden bequem bei mir bezahlen können. Deswegen biete ich möglichst viele Zahlungsarten an. Sonst tut es nämlich ein anderer.

Und wenn der Einzelhandel in Deutschland mal dran denken würde, wer über ihren Erfolg entscheidet, dann wären die auch weniger anstrengend was das angeht. Dann wird wieder gejammert, warum es dem EH so schlecht geht. Weil ihm der Kunde offenbar egal ist.

Scheint irgendwie ein inner deutsches problem zu sein, habe die Karten seit Jahren durchgehend im Ausland im Einsatz und noch nie irgend ein Problem gehabt. Und ich würde doch mal ganz stark an der letzten Aussage zweifeln, dass der digitale Euro das durcheinander aufräumen würde… Zudem, würde ich mich ganz weit von den CBDCs distanzieren, wenn die flächendeckend ausgerollt sind, werden wir ganz andere Probleme haben…

Die Sparkassen geben ihr neuen Debitkarten je nach Sparkasse mit Mastercard oder Visa aus. Alle haben zusätzlich die Girofunktion. Für Händler, Dienstleister oder Handwerker ist es hat ein Riesen Unterschied ob man weit weit über 1% für Kredit oder Debitkarten oder sehr geringe Kosten bei der Girocard hat.

Die Debitkarte hat noch ein ganz anderes Problem!!

Der Score bei der Schufa verschlechtert sich automatisch durch diese Karte.

Wurde selbst von Verbraucherschützern aufgedeckt.

Also mein Score ist tutti, trotz endloser Debit Zahlungen.

Diese Binsen über die Schufa!

Bisher hatte ich nur bei meinem Motorradhändler Probleme und hab Bargeld angeschleppt.

Brötchen für 50 cent beim Bäcker ist kein Problem, schwer verständlich sowas.

Für mich persönlich völlig unverständlich.. – nicht einmal Probleme mit der DKB ViSA debit gehabt:

– per Karte in D und Ausland (auch drahtlos) bezahlt und Geld abgehoben

– Apple Pay iPhone & Watch in D und Ausland

..alles völlig problemlos!

Ich hatte schon mehrfach Probleme mit der DKB-Debitcard. Meistens ist eine Zahlung in Ladengeschäften nicht möglich. Als aktuelles Beispiel der Bäcker (Büsch) um die Ecke und ein Bosch-Kfz-Betrieb, bei dem ich immer die Inspektion machen lassen. Dieser sagte mir, dass ihm die Gebühren für die Debitcard zu hoch sind er er sie deshalb nicht akzeptiert. Auf Reisen (zuletzt USA) hatte ich bisher keine Probleme. Ich habe aber zur Sicherheit immer die kostenfrei Hanseatic-Kreditkarte dabei. Die funktioniert wirlich überall problemlos. Und Apple-Pay bieten ja beide Karten an. Ich würde mich jedenfalls nicht nur auf die DKB-Debutcard verlassen….

Man muss ganz klar sagen, dass die Händler sich nicht auskennen (Kartentypen nicht kennen), schlecht beraten (man braucht keine Visa/Mastercard oder AmEx) oder schlichtweg zu gierig sind.

Das Disagio liegt nicht weit auseinander (Girocard und Visa/Mastercard), zumal die Zahlungen garantiert werden.

Bei Zahlung mit Girocard kann es passieren, dass nur eine Lastschrift gemacht wird und der Händler Inkasso machen muss. Und das ganze, um Bruchteile von Cent zu sparen.

Vom Effekt „hier funktioniert AmEx (oder meine neue X-Bank-Karte) nicht, hier kaufe ich nicht ein“ mal gar nicht zu sprechen. Da verliert man auch Kunden.

AmEx mag eine Ausnahme sein (Disagio bis zu 1,9%). Aber AmEx-Nutzer geben i.d.R. mehr aus als Kunden anderer Unternehmen).

Aber auch hier dreht sich was: kleine Händler nutzen z.B. Sumup und akzeptieren alle Karten (außer Girocard) und die haben dann keine Probleme mit ihren Kunden.

Eine lokale Bäckerei-Kette (Bäcker Peter) akzeptiert alle gängigen Karten (auch Amex), mein Eismann auch, sogar unser Sushi-Restaurant (keine Kette) auch.

Wohne in Essen/NRW, also eher Großstadt.

Dann gehe mit der Karte mal DHL und versuche damit zu bezahlen :))

Wie geht man denn DHL? Ist das eine Haltung, die den Gang leicht gebückt wirken lässt?

Dkb Debit Karte wird an vielen Tankstellen in Frankreich nicht akzeptiert.

Mit der DKB Debit kann man nicht mal bei der Post eine Briefmarke kaufen :o

Ok, wer kauft auch schon noch Briefmarken offline.

Hab die DKB EC Karte noch. Bisher wurde diese noch nicht berechnet.

Kann ich bestätigen. Die ING VISA Debit funktioniert nicht zuverlässig, sprich in manche Läden geht sie immer und in manchen ist es ein reines Glücksspiel (vor allem Edeka und neulich DM). Zum Glück habe ich noch eine deutsche VISA Kreditkarte (die geht immer). Sehr nervig und peinlich, zumal kein Muster erkennbar.

Bin froh, dass ich in der Schweiz lebe und das Problem daher nur sporadisch habe, wenn ich mal in Deutschland zu Besuch bin. In CH funktionieren Debitkarten natürlich einwandfrei.

Kann ich bei der comdirect bestätigen. Steh oft da, weil ich mit dem Handy bezahlen will, was dann nicht klappt und muss dann oft irgendwo her meine Girokarte herzaubern, die ich nie dabei hab.

Ich zahle seit Apple Pay Start in Deutschland mit der comdirect Visakarte, noch kein einziges mal hat sie nicht funktioniert. Das gleiche gilt auch für meine Spaka Master/Giro Karten