Zinsen fallen weg, Einzahlgebühren kommen

Strafzinsen, Einzahlgebühren: DKB dreht an der Preisschraube

Das von der Deutschen Kreditbank (DKB) angebotene, kostenlose Girokonto DKB-Cash, gehört mit zu den beliebtesten Apple Pay-Partnern und wurde von Bestandskunden bislang gerne weiterempfohlen. Dass diese ihre Empfehlung zukünftig mit einem Zusatz versehen müssen, steht bereits seit Mitte Dezember fest. Damals kündigte die DKB die Einführung eines Verwahrentgeltes für Neukunden an.

Am Wochenende hat die DKB ihren Bestandskunden nun das neuen Preis- und Leistungsverzeichnis präsentiert und diese darauf eingestimmt, dass zum 1. April ein weiteres Mal an der Preisschraube gedreht wird. Im Gegensatz zu den kürzlich eingeführten Strafzinsen sind diesmal auch die Bestandskunden der Bank betroffen, die zwar unter eigenem Namen auftritt, rechtlich aber als hundertprozentige Tochter der BayernLB handelt.

Zinsen fallen weg, Einzahlgebühren kommen

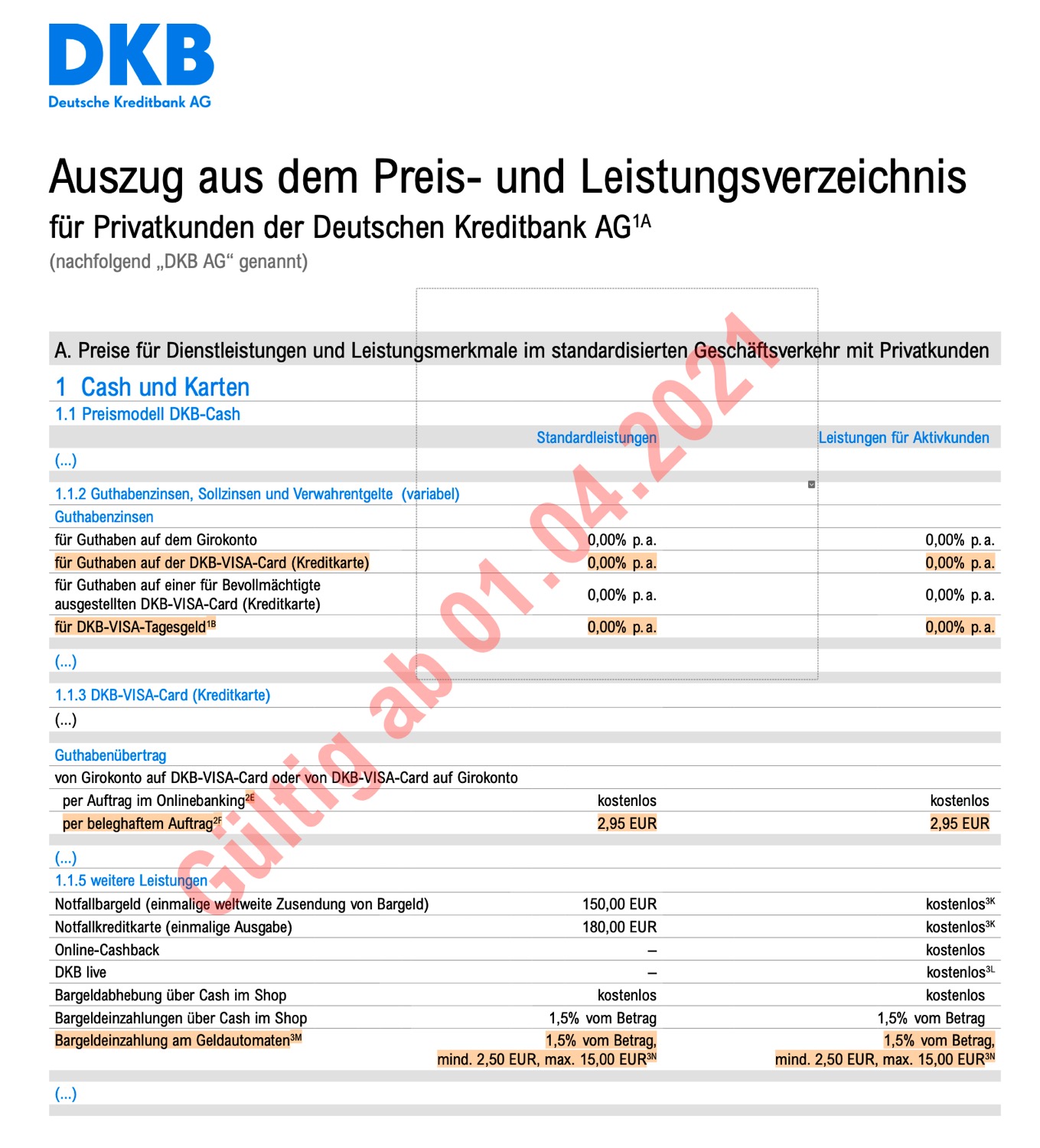

Keine Zinsen mehr: Wichtigste Änderung ist wohl die Einstellung der Verzinsung von Guthaben auf der DKB-VISA-Card und auf dem DKB-VISA-Tagesgeld – für beide gibt es ab Anfang April keinen Cent mehr. Nach Angaben der DKB will man vor der Einstellung der Verzinsung allerdings ein neues verzinstes Tagesgeldkonto bereitstellen – dessen Konditionen stehen jedoch noch aus.

Einzahlgebühren: Kunden, die hin und wieder Bargeld an Geldautomaten der DKB eingezahlt haben, müssen für diesen Do-It-Yourself-Service zukünftig bezahlen. Grundsätzlich 1,5% vom eingezahlten Betrag. Mindestens 2,50 Euro, maximal 15,00 Euro.

Zusatz-Gebühren für Schecks und Zahlungsaufträge: Zudem werden beleghafte Überweisungen und das Einreichen von Schecks ab April teurer. Die beleghafte Überweisungen kostet 2,95 Euro, ebenso die beleghafte Erfassung oder Änderung eines Dauerauftrages. Bei Schecks ändern sich die Konditionen nur für solche in Fremdwährungen.

Strafzinsen: Gelten nur für neue Konten. Hier werden Guthaben von über 100.000 Euro mit einem Negativzins von 0,5% p. a. bestraft.

![]()

Kreditinstitute (Banken und Sparkassen) müssen an der Preisschraube drehen. Durch die sehr lange Niedrigstzinsphase sind keine Zinsüberschüsse mehr zu erzielen. (Teilweise werden ja schon Kleinkredite zu Minuszinsen vergeben).

Wie soll man damit ein Bankgeschäft mit Mitarbeitern aufrecht erhalten.

Das ist endlich mal eine fundierte Aussage und nicht die übliche „Unverschämt, wie können die nur für den Service, den die uns anbieten, Geld nehmen“-Motzerei.

Schon klar. Und wie sehen Sie dann die Tatsache, das Überziehungszinsen beim Girokonto auch kräftig anziehen !? Banken verdienen auch ohne Strafzinsen und Gebühren für selbstverständlichen Banken“Service“ immer noch genug Geld. Das sind BANKEN es ist deren Job mit Geld umzugehen. Wenn eine Bank damit ein Problem hat, soll sie zu machen. Viel Geld für wenig Service zu verlangen scheint ja aber in zu sein. Sorry, dafür kann ich kein Verständnis aufbringen !

@Frank

Wenn man sich mal etwas mehr als nur oberflächlich mit den Gewinn- und Verlustrechnungen deutscher Banken beschäftigt, merkt man schnell, dass Deine Aussage, dass sie „auch ohne Strafzinsen und Gebühren für selbstverständlichen Banken“Service“ immer noch genug Geld“ verdienen, ziemlich weit hergeholt ist. Aber man kann das ja erst mal so pauschal in den Raum/das Forum stellen….

In Teilen der Gesellschaft scheint die Einstellung, dass Service nichts kosten darf, ziemlich verbreitet zu sein. Die „Geiz ist geil“-Kampagne ist in der deutschen Gesellschaft offensichtlich auf beschämend fruchtbaren Boden gefallen und wirkt auch 10 Jahre nach Auslauf der Kampagne später noch heftig nach.

Sorry, dafür kann ich kein Verständnis aufbringen.

Frank: ja Unverschämtheit, eine bodenlose Frechheit sondergleichen, dass Banken Geld verdienen wollen und sogar noch Gewinn machen wollen. Vor allem Banken die die meisten Dienstleistungen ohnehin Günstiger oder Kostenlos anbieten. Also wirklich – das ist ungefähr genauso dreist wie zu der Zeit als WhatsApp im Jahr 99 Cent gekostet hat. Warum sollte man Urlaubs oder Weihnachtsgeld zahlen – Einfach streichen, schließlich verdienst du doch schon Monatsgehalt. Da muss man nun wirklich nicht noch Weihnachts/Urlaubsgeld zahlen. Woran verdient denn die DKB deiner Meinung nach Geld und an welcher der Dienstleistungen die DU nutzt verdient die Bank zukünftig noch mehr Geld?

Nicht mal einen Inflationsausgleich? Dann kann man das geld auch gleich im Strumpf aufbewahren… wenn wir Kunden/ Bürger eine Lobby hätten, dann würde die Politik nicht nur Versicherungen und Banken per Gesetz vor den von ihnen selbst mitverursachten Finanzkrisen schützen sondern vielleicht auch uns…

Leider das Ergebnis einer desolaten Zinswirtschaft der EZB. Dank den Entscheidungen die dort getroffen werden, rutscht Europa immer mehr dem Abgrund entgegen. Es werden Zombie-Unternehmen geschaffen ohne jegliche Werte. Die Banken sind, um noch etwas Geschäft zu machen gezwungen, diesen Unternehmen Geld zu geben. Sollte irgendwann der Zinssatz mal wieder hochgedreht werden, bekommen wir die nächste Wirtschaftskrise, in der uns kaum noch jemand helfen kann. Von daher wird der Zins so bleiben wie er ist, so lange es geht. Entsprechend können wir uns auch von Gratisangeboten der Banken verabschieden. Das hier wird nur der Anfang sein.

Aber ehrlich, was soll die EZB denn sonst machen? Sobald die Zinsen auch nur ein bisschen erhöht werden, ist der Club Med sofort pleite. Und durch die Coronakrise hat sich das Ganze noch verschärft. Diese Länder waren nie geeignet für den Euro, es war eine rein politische (Fehl-)Entscheidung, fern wirtschaftlicher Fakten, diese in den Euro aufzunehmen. Von daher werden die Zinsen auf unabsehbare Zeit auch weiterhin unten bleiben.

Ganz so einfach ist das nicht. Wenn die EZB die Zinsen erhöhen würde, würde unsere Wirtschaft im internationalen Vergleich das Nachsehen haben. Es gibt kein Land in der EU das dermaßen massiv vom Euro und der Zinspolitik profitiert wie Deutschland.

Außerdem haben niedrige Zinsen auch für den Privatmann nur Vorteile:

– günstige Kredite

– extrem niedrige Inflation

– trotzdem hohe Renditen am Kapitalmarkt (bei mir sind es im Schnitt 7,7% in den letzten 10 Jahren.)

Und trotzdem gibt es immer noch kostenlose Konten – siehe DKB.

Wer darüber meckert sollte mal überlegen, ob er was falsch macht und nicht die EU.

Da ich absolut gegen eine Verschuldung über Kredite bin, habe ich davon nichts. Der einzige Kredit, den jemand aufnehmen sollte ist der für eine Immobilie (egal ob als Eigenbedarf oder Anlage). Alles andere ist ein Niedergang in Raten (ich habe lange genug in einer Pfändungsabteilung gearbeitet).

Bei der Inflation stimme ich dir zu! Wobei wir da die kommenden Jahre abwarten sollten.

Die Renditen am Kapitalmarkt kommen aber nicht bis zum kleinen Anleger, weil es eben zu viele schwarze Schafe gibt! In den Banken gibt es bis heute Boni wenn man bestimmte Produkte verkauft. Heisst also wenn müsste man sich wirklich selbst damit beschäftigen und sich ein vernünftiges Portfolio zusammenstellen. Das ist aber sehr zeitintensiv und für viele nicht zu verstehen. Daher ist eben das Tagesgeld/Sparkonto immer noch so beliebt. Und solange sowas möglich ist wie short/long steigt das Vertrauen in alternative Anlageobjekte nicht wirklich. Wenn dann noch die „einfachen“ Broker einfach mal dicht machen (ich hoffe die Bafin äußert sich endlich mal zu diesem widerrechtlichem Vorgehen), dann sehe ich das noch kritischer.

Generell muss man nicht meckern, aber man darf angemessen kritisieren. Denn die Gefahr eines Zusammenbruchs ist da und nicht schön zu reden! Und die Geschichte zeigt sehr gut, dass man nicht alles kalkulieren kann.

Das ist leider eine sehr oberflächliche Ansicht, die leider nur die Symptome beschreibt, jedoch nicht die Ursache dafür erklärt.

@Thom natürlich

Trotzdem vielen Dank für die Erinnerung, mein Konto dort endlich zu kündigen!

Welche besser Alternative hast Du denn zu empfehlen?

Warum kündigen? Für Bestandskunden ändert sich doch so gut wie nichts!

Was für ein Service? Ich brauche kein Bankkonto, man wird lediglich dazu gezwungen!

Meinetwegen könnte ich alles in Bar und per Bitcoin erledigen, wo ist das Problem?

Das Problem? Ich will keine Bitcoins… Und Geld an meinen Vermieter jedes mal per Post zu verschicken finde ich jetzt auch nicht so eine gute Idee. Abgesehen davon, soll mein Arbeitgeber mir dann meinen Lohn immer per Lohntüte überreichen und die bewahre ich dann zuhause unter meinem Kopfkissen auf???

Ja klar, Gehalt, Steuern, Gebühren alles in Bar. Oder warum nicht gleich in Naturalien? Einfach die Kfz-Versicherung mit einer Sau bezahlen. Die Versicherungen haben dafür extra Schweineställe für die Zahlung bereitgestellt. Und die technische Infrastruktur für das Handling von Kryptowährungen wird aus Spendengeldern gezahlt. Da fallen natürlich keinerlei Kosten an. *kopfauftischplatte*

Oh je…

Ist so auch nicht wahr. Clever Banken verdienen auch weiterhin Geld. Und dafür, dass eine Bank in meiner Schuld ist, bezahl ich sie doch nicht auch noch.

https://finanz-szene.de/banking/ezb-negativzinsen-werden-zum-milliarden-plusgeschaeft-fuer-banken/

Richtig, wirecard hat gezeigt wie es funktionieren kann.

Haben sich Jahrzehnte lang am Kunden bereichert. Uns sie werden immer einen Weg finden den Leuten legal das Geld aus der Tasche zu ziehen.

Gerade weg von dem Haufen, die waren mal echt gut, über die letzten Jahre stetiger Abwärtstrend. Erst recht wenn man etwas wollte oder den Kundendienst in Anspruch nehmen musste.

Der Service war meines Erachtens um Längen schlechter als früher.

Wohin bist du den jetzt gewechselt? Danke für die Info.

Ich bin zur Commerzbank gewechselt, bis jetzt sehr zufrieden. Wie sich das Filialsterben auswirkt, bleibt abzuwarten.

Habe gleichzeitig bei Vivid ein Konto eröffnet, läuft bisher ganz gut, der Service ist klasse.

Wohin?

Ups…ich habe bis heute nur positives Erlebt. Aber die Zeiten ändern sich für alle Banken und alle schnüren merkbar den Gürtel enger. Naja…wir merken alle das rauere Zeiten auf uns zukommen.

Da muss ich ausnahmsweise mal gegenhalten. Ich habe auch schon 30 Minuten bei der DKB in der Warteschlange gehangen, es gab wirklich schlimme Zeiten zwischendurch, aber gestern haben sie auf einen Sonntag ganz unkompliziert das Onlinebanking freigeschaltet, weil da irgendwas zu einer Sperre geführt hat.

Stimmt, hatte ich mehrfach, aus dem Nichts eine Sperre, sogar bei Eingabe der Tan ( während der Eingabe ) ich weiß nicht zu diesen mehrfachen Sperren führt, aber normal ist das nicht.

Hier muss ich mich als langjähriger DKB-Kunde zu Wort melden- ich kann das absolut nicht bestätigen! Den Service bei der DKB empfinde ich als wirklich tadellos und von sehr hoher Qualität und kann nicht feststellen, dass sich das verschlechtert hätte. Mir wurde noch bei jedem Anliegen schnell und unkompliziert geholfen. Ich halte die DKB weiterhin für eine sehr weise Wahl als Bank für Girokonto und Kreditkarte. Aber so gehen die Meinungen auseinander….

Sehe ich genauso

Ich bin auch zufrieden und mal Ärger gibt es überall das muss man dann aus der Welt schaffen.

Ich bin durch die Warteschleifen fast bis zum Selbstmord getrieben worden, hat sich aber verbessert. Nur schlimm ist, dass die Bank nicht zu ihren Fehlern steht : als der Kurs der K+S-Aktie bei 40 stand und die Aktionäre auf den Verkauf der Firma hofften, nahm der damalige Chef davon Abstand und der Kurs stürzte ab. Es gab damals die Regelung, dass auf das Geld von verkaeufen erst nach zwei Tagen für neue aktienkaeufe wieder zugegriffen werden kann, Verlust mehrere tausend Euro. Diese Anordnung war falsch und ist legst aufgehoben. Die DKB war zu Schadenersatz nicht bereit!

Ich möchte Sauseschritt beipflichten: Ich habe bei der dkb ein kostenloses Girokonto, eine Karte dazu und eine Visa Kreditkarte. Ich zahle nie Geld am Automaten ein, erhalte mein Salär darauf überwiesen und erledige alle Zahlungen online. Kosten Null. Über den Service kann ich mich auch nicht beklagen – im Gegenteil. Die sind ziemlich auf Zack und hilfreich.

Sobald ich auch nur einen Cent mehr

Für mein Konto zahlen muss wie seinerzeit Bei der Eröffnung bin ich kein dkb-kunde mehr.

Mehr.

Die Einzahlgebühr find ich persönlich eine Frechheit. Du musstet eh schon durch die ganze Stadt zu diesen einem Automaten. Und jetzt muss ich auch noch zahlen dafür. Kannst du auch gleich im Handel an der Kasse mit gebühren einzahlen.

Bargeld-Handling kostet eben Geld. Was ist daran jetzt so schwer zu verstehen?

Ich kann gar kein Bargeld einzahlen, weil ich dafür durch halb Deutschland fahren müsste. Man muss halt Kompromisse eingehen. Und das war mir auch von vornherein klar. Brauch ich aber auch nicht wirklich. Wenn ich mal Bargeld von jemanden bekomme, bring ich das über Konsum wieder in den Umlauf. Wer ständig Bargeld einzahlen muss, sollte vielleicht nicht unbedingt zur DKB. Außer man hat eine Filiale in der Nähe.

Was ist mit beleghafte Erfassung oder Änderung eines Dauerauftrages gemeint?

Beleghaft bedeutet auf Papier. Wenn du also einen Überweisungsträger angibst. Der Großteil der hier anwesenden wird aber eher die Daten der Überweisungsträger ins Onlinebanking übertragen und dann digital (beleglos) einreichen.

Danke Jan und Thadi.

Gern ;-)

Alles wofür du nen Zettel über den Tresen schiebst. Onlinebanking bleibt kostenfrei.

Dieser Negativ-Zins übersteigt mein Verständnis… Wer es also schafft, 100k Euro zur Seite zu schaffen um Rücklagen zu haben, soll dafür künftig 500/Jahr bezahlen? Is klar…

Wo bekomme ich bitte einen großzügigen Kredit zu Negativ-Zinsen? Also sagen wir, ich möchte mal Wohnung grundsanieren … bekomme ich irgendwo 250k Euro und muss dafür WENIGER zurück zahlen? … Ich wittere da eine neue Geschäftsidee…

Ist doch schon lange so…nur kommt dieser Negativ-Zins beim Endverbraucher nicht an weil die Banken im Gegenzug die Bearbeitungssätze massiv nach oben geschraubt haben um einen „Run“ auf Schulden zu verhindern.

Deine Rechnung stimmt so nicht. Du bezahlst Negativzinsen für Guthaben über 100k. Hast Du also 105k, dann bezahlst Du die nur auf 5k

Wer soviel Geld unangelegt und nicht vor der Inflation geschützt auf dem Konto bunkert, der muss sowieso damit rechnen, dass das Geld seinen Wert verliert, da kommt es auf die Strafzinsen eher weniger an.

@loverz: Dann möchte ich gerne mal von Dir hören, wo man heutzutage sein Geld einigermaßen sicher anlegen kann, also vergleichbar mit dem sicheren Tagesgeld oder Bundeschatzbriefen aus früherer Zeiten.

Evtl. in Anleihen (5 jährige)…aber 100%“Sicher“heit gibt es auch da nicht. Ich habe z. Zt. 3,5% vor einem Jahr noch bekommen.

@Meta

vor einem Jahr hätte ich doch glatt einen DAX Neuling aus der Finanzbranche empfohlen. Sollte eigentlich eine sichere Bank sein und die Kurssteigerungen jede vorstellbare Inflation schlagen…….

Aber im Ernst: jeder beurteilt Risiko anders. Und dass man mit Festgeld/Schatzbrief-Mentalität keine großen Renditen erzielt, ist hoffentlich jedem klar, der so etwas kauft. Dennoch kann man am Aktienmarkt langfristig schon anständige Renditen erzielen, ohne dass man bei entsprechender Risikostreuung ständig in Angst um den Totalverlust leben müsste.

@Pekunia:

Deine Aktienidee ist nur für den Staat eine sichere Anlage, der dann 30% Quellensteuer einstreicht, nachdem er Dir vorher gesagt hat „kümmere Dich selbst um Deine Altersvorsorge!“

@Angela

Quellensteuer fällt nur bei ausländische Aktien an und wird teilweise zurückerstattet.

Desweiteren werden Steuern nur auf den Gewinn berechnet, bleiben also noch 70 % für Dich übrig.

Was du vermutlich meinst, ist die Kapitalertragssteuer, die beträgt 25 %. Ebenfalls nur auf den Gewinn und Dividenden.

Das klingt doch gleich viel positiver, oder? :-)

Apropos DKB: Sollte eigentlich nicht schon im letzten Sommer die neue App kommen?

wird dann wohl ab April was

beta Anmeldungen werden entgegengenommen und eine AGB Änderung ab April, spricht meiner Meinung nach für ein solches Startdatum

Die gibt es dann nur noch als Abo :-)

Ja, geht, musst halt selber eine Bank aufmachen.

Honi soit qui mal y pense!

Mit den Änderungen kann ich gut leben. Wir bleiben dabei. Das einzige was fehlt Instant Payment Echtzeit Überweisungen, Aber dafür nutzen wir Transferwise, 63 Cent je Echtzeit Überweisung.

Jupp – dito – die Änderungen dürften bezogen auf Gesamt-Deutschland auch die wenigsten überhaupt betreffen. Die meisten können die Automaten ohnehin gar nicht nutzen weil es in ihren Bundesländern gar keine gibt ;-) und Summen über 100.000 würde wohl eh niemand auf ein Konto packen das 0,0% abwirft. Da ist ja jedes noch so schlechte Tagesgeldkonto besser …

Eigl freuen mich solche Nachrichten, kommt am Ende des Tages den Kryptowährungen sehr zu Gute :)

Die Gebühren für die Einzahlung am DKB eigenen Bankautomat ohne jegliche Beteiligung von Personal ist schon ziemlich frech. Der Automat steht doch eh da rum und verbraucht Strom. Das verbuchen auf dem Konto erfolgt auch automatisiert. Einzig der eventuell fällige Abtransport des Bargelds würde Kosten verursachen, aber der Automat benötigt ja auch Geld zum auszahlen für die anderen Kunden…

Alles andere was die DKB hier ansetzt ist der Wirtschaft und Zinspolitik der EZB geschuldet und machen alle anderen Banken doch auch bereits oder sind gerade dabei.

Du verkennst den Ansatz. Der steht da rum um Dienstleistungen anbieten zu können. Das der dafür ständig Strom verbraucht ist ein negativer Nebeneffekt, der mit gegenfinanziert werden muss. Bei der ständigen Abnahme der Automatenvorgänge müssen dann halt auch die gleichbleibenden Kosten auf die wenigeren Nutzer umgelegt werden. Oder die Automaten verschwinden gleich ganz. Das will dann aber auch wieder keiner.

BTW: Sooo viele eigene Automaten dürfte die DKB selbst garnicht haben. Kommen also auch noch Nutzungsentgelte der Betreiber dazu.

Da unterliegst du einem weit verbreitetem Irrglauben.

Das Bargeld, was eingezahlt wird, kann nicht einfach wieder ausgegeben werden. Es muss erst wieder geprüft, defekte Scheine aussortiert, usw. werden.

Bei Geldausgabeautomaten hast du prinzipiell zwei Maschinen in einer.

Versicherung, Wartung, Schäden durch Vandalismus, Auffüllen, Entleeren, Standortmiete uvm. – alles Dinge die Geld kosten.

Dann sollen sie jemand hinstellen wenn der Automat zu teuer ist…..

Naja….Finde ich in Ordnung soweit. Ich habe bisher eh noch nie einen DKB Automaten live gesehen. Die sind recht selten. Wobei ich die prozentuale Gebühr nicht so toll finde. 2€/Einzahlung wäre da eher angemessen.

Negativzins ab 100K Euro gibt’s mittlerweile fast überall…und wer über 100K auf einem Girokonto parkt, hat es meiner Meinung nach auch einfach nicht besser verdient.

Allerdings müssen die sich endlich mal um Sepa Instant ausgehend und die neue App kümmern. Das dauert schon viel zu lange.

SEPA Instant eingehend funktioniert schon bestens.

Und wenn die neue App etwas länger dauert, dafür dann aber auch gut funktioniert, dann kann ich da gut mit leben. In der aktuellen App/Webseite vermisse ich nichts. Lieber etwas altbacken, aber stabil, als hipp und fehlerbehaftet.

Was kommt eher, die neue App oder der Weltfrieden?

Kleine Hilfestellung, das lange Wort ist die Lösung

Ich bin nach einem Jahr DKB zurück zu N26. Diese Bank wirbt damit, dass sie eine Onlinebank ist. Nur davon merkt man leider nichts. Anscheinend verstehen die unter online nur, keine Filialen. Die Webseite sieht aus wie vor 15 Jahren, von der App wollen wir gar nicht sprechen. Alles unübersichtlich und wenig intuitiv. Und auch wenig innovativ. Würde diese Bank niemandem empfehlen, der Wert auf Innovation und digitalen Fortschritt legt.

Naja, die N26 hat sich aber in den letzten Jahren auch nicht durchgängg mit Ruhm bekleckert. Wer auf innovativ und hipp steht ist bei denen sicher gut aufgehoben. Wer sein geld vernünftig verwahrt haben will und nen zumindest brauchbaren Service sucht, der schaut sich woanders um.

BTW: Es gibt sicherlich modernere Webseiten und Apps als bei der DKB. Funktional fehlt da aber eigentlich nichts. Und aus Usersicht haben stabile Interfaces, wo man nicht ständig neu suchen muss wo sich was versteckt, auch was für sich.

BTW2: Die DKB hat ein Filialnetz. Nur Bargeldgeschäfte kannst Du dort nicht machen.

Ja, aber ich glaube, es gibt 4 Filialen, wovon keine ansatzweise in meiner Nähe (Ruhrgebiet) ist. Und zu N26: ich bin jetzt mit dem einen Jahr Unterbrechung seit Beginn an dort Kunde und habe nie ein Problem gehabt und würde die Bank jedem zu 100% empfehlen. Selbst, als meine Kreditkarte am Automaten kopiert und damit im Ausland abgehoben wurde, habe ich innerhalb von 3 Tagen eine neue Karte bekommen und das Geld zurückerstattet bekommen. Also selbst die Kritik am Service kann ich nicht nachvollziehen. Und ich habe kein Premiumkonto dort.

Wo genau ist die DKB Oberfläche nicht intuitiv? Ich bin dort seit über 15 Jahren Kunde und habe noch nie das Problem gehabt nicht zu wissen wo ich hinklicken muss um eine gewünschte Funktion zu erreichen. Die Seiten sind relativ spartanisch, ja aber genau das ist ja das gute daran!Ich brauche (und will) kein Blingbling Klickibunti Style.

Merkwürdig, wo sind all die Fürsprecher der DKB, die letztens noch geblökt haben, bei ihrer Bank werde sowas wie Negativzinsen ja niemals passieren. Jetzt dreht die DKB das Rad sogar noch etwas weiter.

Das glaube ich Dir nicht das dem so war.

Nein, die DKB dreht nix weiter sondern passt sich wie vom ersten Kommentator oben schon treffend erläutert, einer (leider) Notwendigkeit einer völlig fatalen Geldpolitik an. Und das sehr mit Augenmaß für Bestandskunden, wie ich finde.

Ich bin Aktivkunde bei der DKB. Bislang bin ich auch sehr zufrieden. Bei Problemen wurde mir bisher auch immer telefonisch geholfen.

Die Änderungen betreffen mich akut nicht. Keine 100K aufm Konto, keine handschriftliche Überweisung, keine Bareinzahlungen.

Von daher für mich persönlich akut nicht so schlimm.

Solange keine Kontoführungsgebühren oder ähnliches kommt, gibt es für mich kein Grund zu wechseln.

Selbst wenn da mal was kommt: Es muss dann erst mal einer besser machen! Andere Banken können sich den Marktgegebenheiten auch nicht verschließen. Einfach mal schauen, was in den letzten Monaten z.Bsp. bei den Spasskassen und der Commerzbank abgeht. Gibt sicher noch weitere Beispiele…

Da geb ich dir vollkommen recht.

Man denkt immer, der Markt regelt das. Aber eigentlich ziehen die Banken (u.a.) mit den Mitbewerbern gleich. Und das nicht immer zum Vorteil des Kunden.

Ganz ehrlich, diese Änderungen sind so marginal, dass ich keine Nachteile in meiner täglichen Nutzung des Girokonto, der Kreditkarte oder dem ETF-Depot sehe. Ich kann mir schon vorstellen, dass der Druck seitens EZB so groß ist, dass man gezwungen ist, an kleinen Schrauben zu drehen. Bin mit der DKB sehr zufrieden und empfehle es jedem aus meiner Bekanntschaft, der unter Volksbank, Sparkasse oder Commerzbank Konditionen leidet.

Ich bin seit 2003 bei der DKB. Ja, mit den enormen Kundenwachstum wurde es schwieriger. Aber immernoch absolut oberes Level. Vergleich DKB und n26? Hab beides. Aber Vertrauen? Nur DKB. Die machen wenigstens keine 200mio minus im Jahr. Erscheint mir also weitaus nachhaltiger. Trotz Skandal Hypo aloeadria, ist die Bayernlb Eigentümer vertrauenswürdig. Wüsste nicht, was es da noch anderes vergleichbares geben soll . Aber da hat jeder seine eigene Meinung.

War gerade dabei mein seit 30 Jahren bestehendes Giro bei der Stadtsparkasse München zu kündigen. Diese berechnet seit 1.1.21 Gebühren für das Giro (auch online) zzgl. die Gira Karte, insgesamt damit nun 35 EUR/Jahr.

Als kostenlose Girokonten werden derzeit die DKB und die Comdirect genannt.

Scheint aber so, als dass alle derzeit an der Preisschraube drehen. Wobei man sich um die Erträge der Banken keine Sorge machen muss. Geld wird an anderer Stelle verdient (oder eben auch mal weniger). Dass es mittels diesen Kleinstbeträgen nun verbessert werden soll ist eher vorgeschoben. Aber 32 Mio Kunden x 35 EUR Erhöhung sind auch 100 Mio mehr pro Jahr.

da hat eine 0 gefehlt. Es sind über 1 Mrd EUR (32 Mio x 35 EUR) mehr Ertrag für die gleiche/weniger Leistung.

Urmelchen, wenn du keine Filialen benötigst, ist die DKB immer noch besser als die SSK. Du kannst im Euroraum kostenlos abgeben. Das Onlinebanking lässt sich intuitiv benutzen und die Fotoüberweisung in der App funktioniert gut. Mehr brauche ich als Kunde nicht.

Verstehe ich dass richtig, die Sparkasse München hat 32 Mio Kunden?

Nein die Sparkassen haben 32 Mio in D. Aber die Frage war vermutlich nicht ernst gemeint. Bei so vielen Münchnern gäbe es keine Münchner mehr

Die Stadtsparkasse hat 32 Mio Kunden? *kopfschüttel*. Du schmeißt da bissel viel Zahlen in deinen Beitrag. Und dieses ewige Gejammere und Geschimpfe auf Banken und Sparkassen geht mir auf den Zeiger. Wovon sollen die Banken und ihre Mitarbeiter irgendwann leben? Wir Deutschen müssen mal davon weg, dass alles kostenlos zu haben ist. Und wenn Sparkassen und Banken keine Vereine mehr unterstützen können, dann kommt es bei jedem persönlich an.

Sobald ich auch nur einen Cent mehr

Für mein Konto zahlen muss wie seinerzeit Bei der Eröffnung bin ich kein dkb-kunde mehr.

Mehr.

DKB passt immer noch.

Wie hip die Webseite ist, ist mir egal.

Abhebungen mit KK bleiben kostenlos und die neue Preisstruktur trifft mich nicht.

Für mein Nutzungsverhalten immer noch günstiger, als die Alternativen.

Hip wollen sie wohl mit den Gendersternchen sein. Kund*in.

Was ist bitte ein Kund…

Für Bar-Einzahlungen Geld zu nehmen finde ich dabei unverständlich, das ist die Grundleistung einer Bank.

Wer verwaltet denn sein Konto „beleghaft“ , also auf Papier?

Ich mache weithin alles online. Das einzige, wofür man die Bank wirklich braucht ist als sicherer Ort, in dem man Gebrauchtwagen verkauft, weil in der Bank so schnell niemand eine Waffe zieht und der „Schalterbeamte “ als unabhängiger Dritter für einen nachzählt. Das werde ich irgendwann vermissen.

Ich bin seit Jahren sehr zufrieden mit der DKB und würde sie jedem empfehlen!

Die DKB hat aus meiner Sicht im Vergleich zu anderen Banken übrigens die moderatesten (günstigsten) Überziehungszinsen! (Auch wenn ich überziehungen nicht (mehr) in Anspruch nehmen muss!

Was will man erwarten von einer Bank Dünger Geld für Werbung ausgibt als für Kundenservice

Ich war auch Kunde hatte einen Auto Kredit der von heute auf morgen gekündigt wurde

Keine Antwort Kundenservice nur das ich innerhalb 7 Tage das Konto ausgleichen müsste das hat mich einiges gekostet

Rein in die Kryptowährungen,Bankkonto nur Gehalt oder Rente und alles ist Ok.

Reicht es nicht mit dem Guthaben der Leute zu arbeiten und Geld zu verdienen?