Schnelles Bezahlen im Browser

Apple Pay: Girocard-Zahlungen jetzt auch im Web

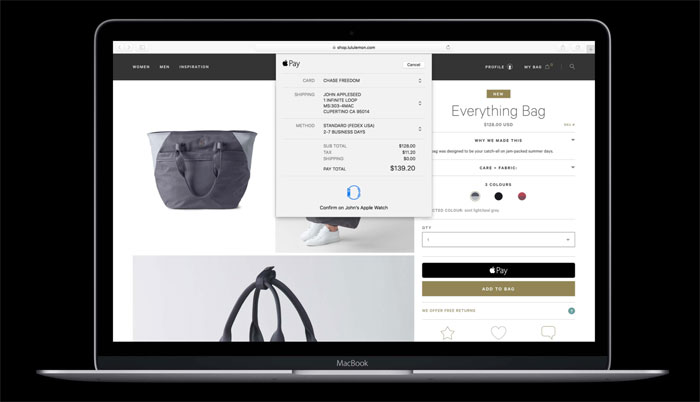

Seit vergangener Woche stand fest: Die Sparkassen standen kurz davor, Girocard-Zahlungen über Apple Pay auch im Web zu ermöglichen.

Jetzt bestätigt der Deutsche Sparkassen- und Giroverband (DSGV) was ifun.de bereits am 7. Juni unter Verweis auf mit der Angelegenheit vertraute Quellen verraten konnte: Girocard-Zahlungen über Apple Pay sind ab sofort auch im E-Commerce möglich.

Premiere für Girocard im Online-Shopping

Nach Angaben der Sparkassen-Finanzgruppe können Sparkassenkunden damit nun auch über Apple Pay in Apps und im Internet bezahlen. Eine Funktion, auf die bislang verzichtet werden musste. Dies hat sich heute geändert. Online-Shops die grundsätzlich auch den Check-Out per Apple Pay anbieten (etwa der Apple-Händler Cyberport) können nun auch Sparkassenkunden bedienen, die als Apple Pay-Zahlungsmittel lediglich eine Girocard hinterlegt haben.

Der Sparkassen- und Giroverband betont in seiner Pressemitteilung zur Erweiterung des Bezahlverfahrens, dass es das erste Mal überhaupt sei, dass deutsche Online-Nutzer ihre Girocard im Online-Shopping einsetzen könnten.

Ein Eingeständnis Apples?

Überhaupt ist die Pressemitteilung des Sparkassen- und Giroverbandes eure Aufmerksamkeit wert. Liest sich die Meldung über weite Strecken doch wie ein Werbeprospekt für Apple Pay, der die enge Zusammenarbeit zwischen der Sparkassen-Finanzgruppe und Apple als „eine echte Erfolgsgeschichte“ beschreibt und nicht müde wird zu unterstreichen, dass sich Apple Pay leicht einrichten und absolut sicher nutzen lässt.

Viel Lob, das an die Zeiten vor 2019 erinnert, in denen sich die Sparkassen vehement gegen eine Zusammenarbeit mit Apple gestützt und von der Politik gefordert haben, dass diese Cupertino dazu zwingen möge das iPhone auch für Zahlungsdienste von Drittanbietern freizugeben.

Die Politik reagierte zwar, die Sparkassen ließen die eigenen Pläne daraufhin jedoch fallen und gehörten über Nacht plötzlich zu einem der größten Apple Pay-Befürworter. Gut möglich, dass Apples Integration der Girocard hier besänftigenden Einfluss hatte.

![]()

Finally!!

„Online-Shops die grundsätzlich auch den Check-Out per Apple Pay anbieten (etwa der Apple-Händler Cyberport) können nun auch Sparkassenkunden bedienen, die als Apple Pay-Zahlungsmittel lediglich eine Girocard hinterlegt haben.“

Können, müssen es aber implementieren. Und hier wird man gespannt sein dürfen, wieviele sich diese Arbeit für die deutsche Insellösung machen.

Das verstehe ich anders. Ich lese dass so, dass wer die Apple Pay API implementiert künftig auch die Girocard abwickeln kann – ohne weitere Änderung.

In der Pressemitteilung steht u.a. dass Booking.com im Sommer nachziehen wird. Booking.com unterstützt Apple Pay aber schon lange.

Es muss also eingepflegt werden.

richtig, wer es als Händler schon hat, der muss nur eine Kleinigkeit anpassen uns hat auch die Girocard drin. Eher verwirrend für den deutschen Verbraucher zu verstehen welche der Banken mitspielt und welche es immer noch nicht versteht…

Ist die Sparkasse Köln/Bonn heute am Start?

Ne… Alle Sparkassen, außer Köln/Bonn. Die sind erst nächste Woche dran. Die waren frech und müssen noch nachsitzen ;-)

Die Frage ist nicht doof, es gibt zwei Sparkassen, die gar kein Apple Pay unterstützen.

Ja, eben Email bekommen!

Hoffe mal das wird bald auch für die DKB Giro Card möglich sein!

Hat ja jemand Infos ob das geplant ist?

Die DKB wird sich eher von der Girocard verabschieden.

Das wär echt mal gut

Problem ist aber, dass es immer noch genug Terminals da draußen gibt, die keine Kreditkarten akzeptieren.

Einfach da nicht einkaufen

Ganz bestimmt nicht. Die deutsche Hinterwäldler Karte verschwindet hoffentlich bald.

Wieso Hinterwälderkarte? Ist immerhin die am meisten genutzte Kartenart in Deutschland.

Die betont international Angehauchten hier in in den Kommentaren hassen die Girocard, weil sie (ohne Co-Badge) meist nur in D funktioniert. Deswegen halten sie die Girocard für überflüssig, fehl am Platz, veraltet und was weiß ich noch… Auf jeden Fall für schlecht und dem Tod geweiht.

Dabei vergessen diese Kommentatoren mit ihrer zur Schau gestellten Internationalität oft die Fakten.

Damit punktet die Girocard 4 x ganz eindeutig gegenüber den anderen üblichen Kredit- und Debitkarten.

Natürlich hat sie auch Nachteile. Diese sind die quasi-Limitierung auf D sowie die fehlende Möglichkeit, sie für online-Shopping einzusetzen. Letzterer Nachteil ist seit heute nicht mehr gegeben.

Es bleibt also als einziger Nachteil die fehlende Möglichkeit die Karte im Ausland einzusetzen. Obwohl viele Terminals zumindest im europäischen Ausland auch mit der Girocard (ohne Co-Badge) funktionieren). Um die Girocard international einsetzen zu können, haben die meisten Girocards ein Co-Badge von Maestro oder V-Pay – sozusagen ein zweiter Datensatz zur Nutzung in den internationalen Zahlungssystemen von EMV (Eurocard/Mastercard/VISA). Das ist allerdings auf die physische Karte beschränkt und funktioniert nicht unter Apple Pay.

Als einziger Nachteil bleiben also gewisse eingeschränkte Defizite beim internationalen Einsatz.

Für alle ach so international unterwegs Seienden hier in den Kommentaren ist das Grund genug, die Girocard abschaffen zu wollen. dabei wird leicht vergessen, dass D ein riesiger Markt für sich ist, der den Einsatz und die Aufrechterhaltung der oft als deutsche Insellösung bezeichneten Girocard mehr als nur lohnend macht.

Die Vorteile in 1. Verbreitung, 2. Akzeptanz, 3. Gebühren und 4. deutsche/europäische Infrastruktur sowie der riesige deutsche Markt entfalten eine normative Kraft des Faktischen, die nicht zu einem schnellen, plötzlichen verschwinden der Girocard führen wird. Meine Hoffnung liegt in einem würdigen Nachfolgeprodukt der EPI (European Payment Initiative).

Ich würde auch lieber die Girocard mit Apple Pay nutzen, leider bietet meine Bank das nicht an. Was das Ausland angeht, da nutze ich die Kreditkarte, leider auch in Deutschland. Es ist ja kein Ding beides in Apple Pay zu haben!

Jeder hat eben individuelle Bedürfnisse, wie bzw. womit er am Liebsten zahlen will. Ich zahle z.B. vorzugsweise mit Apple Pay mit der Watch – 2 x den Seitenknopf drücken, an den terminal halten, fertig. Meine Standardkarte ist eine LH Miles & More Mastercard, mit der ich fleißig Meilen sammle. Im Nicht-Euro-Ausland setze ich die Klarna Card ein, weil die keine Fremdwährungsgebühren hat. Und bei den vielen kleinen, lokalen Händlern, bei denen ich gerne einkaufe, kommt dann oft die Girocard zum Einsatz, weil die oft keine Kreditkarten akzeptieren. Für mich funktioniert das gut.

Problematisch wird das alles erst, wenn Kommentatoren ihren eigen Setup zum allgemein-gültigen Standard erheben wollen und andere Lösungen nicht zulassen oder sie verbieten oder gleich ganz abschaffen wollen. Ich bin ein großer Freund von Vielfalt und Wettbewerb und freue mich wenn man für die für sich selbst passendste Lösung Auswahlmöglichkeiten hat.

Ja ist halt zu einfach wenn sich alle auf eine Sache verständigen…

Da wählt man doch gerne zwischen 3-10 Karten…

So ein Unsinn.

Durchaus kein Unsinn!

Zum Glück gibt es auf dieser Welt keinen Zwang zu „one size fits all“. Die Welt ist glücklicherweise bunt und lebt von Vielfalt und Wettbewerb. Das mag der Bequemlichkeit des einen oder anderen zuwider laufen, doch wäre die Tristesse einer vorgeschriebenen einzigen Lösung für mich ein absolutes Grauen!

Ist ja nicht so das ich dauernd die Karte wechseln muß!! In Deutschland würde ich die Girocard mit Apple pay nutzen im Ausland halt die Kreditkarte!

Danke, verstehe auch nicht warum manche alles abschaffen wollen was sie nicht selber nutzen. Ich für meinen Teil bin froh dass ich sowohl das eine als auch das andere mit Apple Pay nutzen kann – für mich besser als irgendwelche Inselbezahlsysteme irgend einer Bank und wenn es mal Probleme mit einer Karte gibt, kann man Problemlos die andere nutzen – meines Erachtens ein weiterer Vorteil den Zahlungsvorgang so einfach wie möglich zu halten.

@Pecunia non olet. Danke für diesen Beitrag. Der vermutlich beste Kommentar den ich seit langem auf iFun lesen konnte.

+1

Auf Macs den Bedingungen nach scheinbar noch nicht: „Digitale Sparkassen-Cards lassen sich auf Mac-Modellen mit einem eigenen Secure Element noch nicht hinterlegen.“

@H-Milch

Auf den Macs nicht nur anscheinend (bei scheinbar würde es ja – wenn man weiß wie – funktioniert haben) sondern tatsächlich noch nicht!

Heute als verschämte Fußnote auf der Haspa-Website zu diesem Thema:

„Die Sparkassen-Card (Debitkarte) kann noch nicht bei Mac-Modellen mit eigener Wallet App und einem ins Gerät integriertem Touch ID Sensor hinterlegt und für Zahlungen verwendet werden. Dies bedarf einer weiteren technischen Umsetzung, die schnellstmöglich nachgeholt wird.“

Ich freue mich jetzt schon auf die Kommentare derjenigen die sagen „Viel zu spät“, „Wer nutzt noch eine Gircodard?“, „Und im Ausland?!!!11!?“ …

Ich freue mich auf jeden Fall über die Möglichkeit und für die Girocard ist es auf jeden Fall ein großer Step!

Recht haben sie aber.

Für 7 € Kontoführungsgebühren im Monat kann man das ja auch erwarten ;)

Also ich zahle nur 3

Sparkassen sind kommunale Anstalten des öffentlichen Rechts und sind alle eigenständige Kreditinstitute. Insofern sind solche Aussagen immer sehr unsinnig, da jeder andere Beiträge (die monatliche Zahlung ist ein Beitrag; die individuelle Zahlung für z.B. Kartenzahlung eine Gebühr) hat.

Ich 7,50€

Das wäre gute wenn andere Banken da mitziehen , da man leider immer noch nicht überall mit Kreditkarte bezahlen kann… viele Händler haben nur girocard Unterstützung

Online eher weniger ;-)

Oder gar nicht

Die Antwort von Hessenbabbler war deutlich mit einem Zwinkern gekennzeichnet und sollte genau das aussagen.

es ging ja bisher auch gar nicht.

Hab Onlnebanking bei der Sparkasse und Apple Pay komplett eingerichtet aber bisher funktioniert es noch nicht im Web.. Zumindest gerade bei Cyberport getestet aber ist ausgeraut..

Hängt sicher auch vom Partner ab, bei Flixbus gehts bereits.

Ich würde mich freuen wenn man mit ApplePay und Girokart im Ausland zahlen könnte.

Das wird wohl nicht was Dauer. Vielleicht ist es auch fraglich, ob es überhaupt kommt.

Bisher kann von der Sparkassen-Girocard nur das Zahlungssystem der Girocard in Apple Pay hinterlegt werden. Das Co-Badge der physischen Karte basiert auf einem anderen Zahlungssystem und die dafür nötigen Daten können nicht (gleichzeitig) in Apple Pay eingefügt werden. Ob und wann sich das ändert ist offen. Vielleicht kommt das, wenn die ersten Sparkassen die Girocard mit einem Mastercard Co-badge herausgeben. Das hatten sie jedenfalls vor etwa 1 Jahr angekündigt.

Wait and see.

Gibt es eigentlich etwas Neues zum Thema Amazon KK und Apple Pay? Irgendwo hatte gelesen, dass man angeblich verhandelt und sich bald etwas tun könnte.

Hoffe mal das die ING da auch langsam mal in die Gänge kommt. In Deutschland ist EC Kartenzahlung einfach viel weiter verbreitet und vor allem Dank niedriger Gebühren bei Händlern auch besser akzeptiert.

Apple pay mit EC Karte ist für mich die beste Variante in Deutschland.

Die 1822direkt wird Apple Pay übrigens nicht mehr dieses Jahr anbieten. Angeblich verhandeln die noch mit Apple. Naja … dazu sagen wir jetzt wohl besser nichts.

Die sind wie ihre Kunden im Jahr 1822 stehen geblieben. Wer diese Steinzeitbank weiter unterstützt wird mit Überweisungsvordrucken und hohen Gebühren bestraft. ;-)

Danke Giropay! Jetzt gehts wieder zurück in die Steinzeit, da die Händler ihre Terminals für Kreditkarten nach und nach wieder sperren werden um Gebühren zu sparen.

Girocard, nicht Giropay, ist zwar auch ein Produkt der deutschen Bankeinfalt, aber was anderes ;-)

Ich sehe nicht das die Händler das wieder dicht machen, schwer beim Verbraucher durch zu setzen.

Was bitte hat Giropay mit diesem Thema zu tun?

Was haben die Terminals bei Händlern mit diesem Thema zu tun?

Warum sollten Händler, die bisher Kreditkarten akzeptieren, diese umprogrammieren, um Gebühren zu sparen?

Bei diesem Thema geht es darum, dass O N L I N E – Händler, die Zahlungen via Apple Pay akzeptieren – und zwar bisher ausschließlich mit Kredit- bzw. Debitkarte – nun auch noch die Girocard via Apple Pay akzeptieren können – was bislang nicht funktioniert hat.

Kein online-Händler, der bisher Kredit- und Debitkarten akzeptiert hat, wird das wegen der Girocard zurückdrehen, weil er damit einen Großteil seiner potentiellen Kunden ausschließt. Nämlich all die, die keine Sparkassen Girocard in Apple Pay hinterlegt haben. Und das sind sehr viele.

Der stationäre Handel ist davon überhaupt nicht betroffen.

Komm runter. Ich meinte die Girocard im Allgemeinen

Wie schön, dass es Wettbewerb und Vielfalt gibt!

Ist Apple denn selbst als Partner dabei? Wäre doch schade wenn es nicht im App Store etc. Verwendung findet.

Du brauchst glaube ich ein Apple-Zertifikat, d.h. eine Mitgliedschaft im Apple Developer-Programm.

Die größte Hürde ist da vermutlich eher organisatorischer Natur und nicht nur die 99$ pro Jahr.

Mir geht es eher darum ob ich dann auch die Girocard als Apple Pay Zahlungsmethode im App Store oder Apple Store nutzen kann.

Hab eben die Meldung erhalten, bei nen Einkauf per Safari das der Web Einkauf nicht unterstützt wird.

Kostet es eigentlich für Händler extra, Apple Pay anzubieten? Oder warum machen das erst so wenige?

Nein, der Händler hat in aller Regel einen Vertrag mit einem Acquirer, der ihm den (die) terminal(s) zur Verfügung stellt und für die Abwicklung der Zahlungen sorgt. Händler und Acquirer vereinbaren, welche Karten akzeptiert werden und welche Gebühren dafür anfallen. Apple Pay ist keine besondere Zahlungs- oder Kartenart.

Bei Apple Pay wird lediglich eine digitale Kopie der physischen Karte bzw. der Datensatz von virtuellen Karten (verschlüsselt) auf dem iDevice gespeichert. Dem Terminal ist es dann egal, ob die physische Karte oder die gespeicherte digitale Kopie mit iPhone/Watch an den NFC-Leser gehalten wird.

Bei Einsatz der physischen Karte werden etwas andere Daten übertragen (die Kartendaten im Klartext) und die Autorisierung erfolgt an Hand dieser Daten. Bei Apple Pay wird aus den Kartendaten und der eindeutigen Gerätenummer ein verschlüsselter Token erzeugt, der für die Autorisierung verwendet wird. An den verschiedenen Stationen sind also weniger Daten lesbar. Aber letztlich muss natürlich sicher gestellt sein, dass das Geld dem richtigen Konto belastet und Händler und die zwischengeschalteten Banken/Zahlungsdienstleister alle ihr Geld bekommen.

Und wo bleibt die ING?

Wird nicht kommen, die ING guckt nur noch zu.

Ich bemerke ja in letzter Zeit verstärkt, dass es kaum Widerspruch gegen die Verwendung von ApplePay gibt. Allerdings ist das auch genau der Punkt, an dem ich mir sage – nee, nicht mit mir!

Wenn alle wie die Lemminge einem Dienst aus Cupertino nachrennen und jede neue Kooperation widerspruchslos hingenommen wird, dann kann das auf Dauer keine gute Entwicklung sein.

Solange man dann so konsequent ist und nur mit der physischen Girocard oder gar bar bezahlt ist das eine plausible und konsequente Sicht auf die Welt.

Sobald man dann aber auf Kredit- bzw. Debitkarten der amerikanischen Zahlungssysteme ausweicht, treibt man den Teufel mit dem Beelzebub aus.

Dann doch lieber Apple, die wenigsten dafür sorgen, dass so wenig wie möglich Daten auf der Strecke abgegriffen werden können.

Ich wünsche mir endlich die Apple Card in DE. Dieser Firma schenke ich mehr vertrauen, als noch so jeder beliebigen Sparkasse XY mit ihren Steinzeit Girocards. ;)

Das ist natürlich ein wichtiger Aspekt! Für mich selber kann ich sagen, dass ich tatsächlich keine Kreditkarte nutze und auch nicht nachvollziehen kann, was an einer Giro-Karte „Steinzeit“ sein soll.

Ich jette nicht jeden Tag um die Welt (was meiner Meinung nach viel zu viele Menschen machen) und habe eine Möglichkeit bargeldlos zu bezahlen – so bequem, dieses Kärtchen nicht zu Einkaufen mitzunehmen, kann man doch gar nicht sein!

Wenn ich die Karte nur im IPhone hinterlegt habe kann ich dennoch den Kauf über das IPad tätigen oder muss die Karte auch auf dem IPad hinterlegt sein?

Man kann mit jedem Gerät (iPhone, Apple Watch, iPad, Mac) via Apple Pay nur mit den Karten zahlen, die auch auf dem Gerät in Apple Pay hinterlegt sind.

Eines der Sicherheitsprinzipien von Apple Pay zur Prävention von Missbrauch ist die Verwendung von Geräteaccountnummer statt der tatsächlichen Kartendaten, welche gar nicht erst auf dem Gerät gespeichert werden und somit bei Zahlungen auch nicht abgegriffen werden können.

Daher muss jede Karte auf allen Geräten individuell eingerichtet werden.

Das Problem ist doch die Zerfaserung von Apple Pay. Es ist doch (in Deutschland) vollkommen unklar, was Apple Pay eigentlich bedeutet.

Die meisten verstehen es so, wie Paypal. Zumindest von den Einsatzmöglichkeiten her. Und mit einer Kreditkarte ist das ja auch so: ich kann damit überall zahlen, wo es einen Apple Pay-Button gibt, dazu noch in allen Ladengeschäften, die über ein Kartenterminal verfügen (und das nicht auf die Girocard, oder wie sie sagen: EC-Karte, kastriert haben).

Wenn ich die Girocard aber in Apple Pay habe, gibt es folgende Limitierungen:

Das ist weit entfernt von dem ursprünglichen Apple-Pay-Versprechen.

Deutschland ist ein ziemlich großer Markt. Wie viele von den 46 Mio. Nutzern der Sparkassen-Girocard sind ständig im Ausland unterwegs? Ich wage zu behaupten, dass die meisten von denen die internationale Limitierung gar nicht so sonderlich interessiert.

Auch die beklagte Zerfaserung von Apple Pay liegt nicht einzig an der Girocard. Die Versuche, mit einer Amex-Karte via Apple Pay zu zahlen scheitern doch auch ziemlich häufig. Gar nicht zu reden von den mehr als 250.000 Akzeptanzstellen, wo man kontaktlos (also auch mit Apple Pay) mit der Girocard zahlen, jedoch nicht mir irgendeiner „Kredit“karte – auch bei diesen Akzeptanzstellen prangt oft das Apple Pay Logo an der Kasse.

Es ist, glaube ich, nicht nur in D vollkommen unklar, was Apple Pay bedeutet. Apple Pay ist eben kein eigenes Bezahlsystem. Es ist lediglich das Übertragen der Kartendaten in ein iDevice, dessen NFC Chip man anstelle des Chips der physischen Karte nutzt (und dabei ein anderes Autorisierungsverfahren anwendet und so ein bisschen mehr Sicherheit bietet und weniger Daten preis gibt). Mehr ist es nicht.

Das haben jedoch in der Tat viele nicht verstanden. Die meisten (nicht nur in D) denken doch, dass es eine eigene Karte oder ein eigenes Zahlungsscheme ist.

Deswegen verstehen auch viele hier in der Kommentarspalte nicht, dass es letztlich immer darauf ankommt, welche Karten der Händler akzeptiert. Ganz egal wie viele Apple Pay Logo an der Kasse oder Ladentür kleben. Der Zahlungsterminal akzeptiert nicht Apple Pay an sich, weil es Apple Pay an sich keine Zahlungskarte ist. Der Zahlungsterminal akzeptiert (oder eben nicht) die in der Wallet mit Apple Pay hinterlegte Zahlungskarte. Welche das sind entscheidet der Händler und sein Acquirer berät ihn diesbezüglich und programmiert den terminal entsprechend.

Insofern gibt es m.E. auch keine Zerfaserung von Apple Pay.